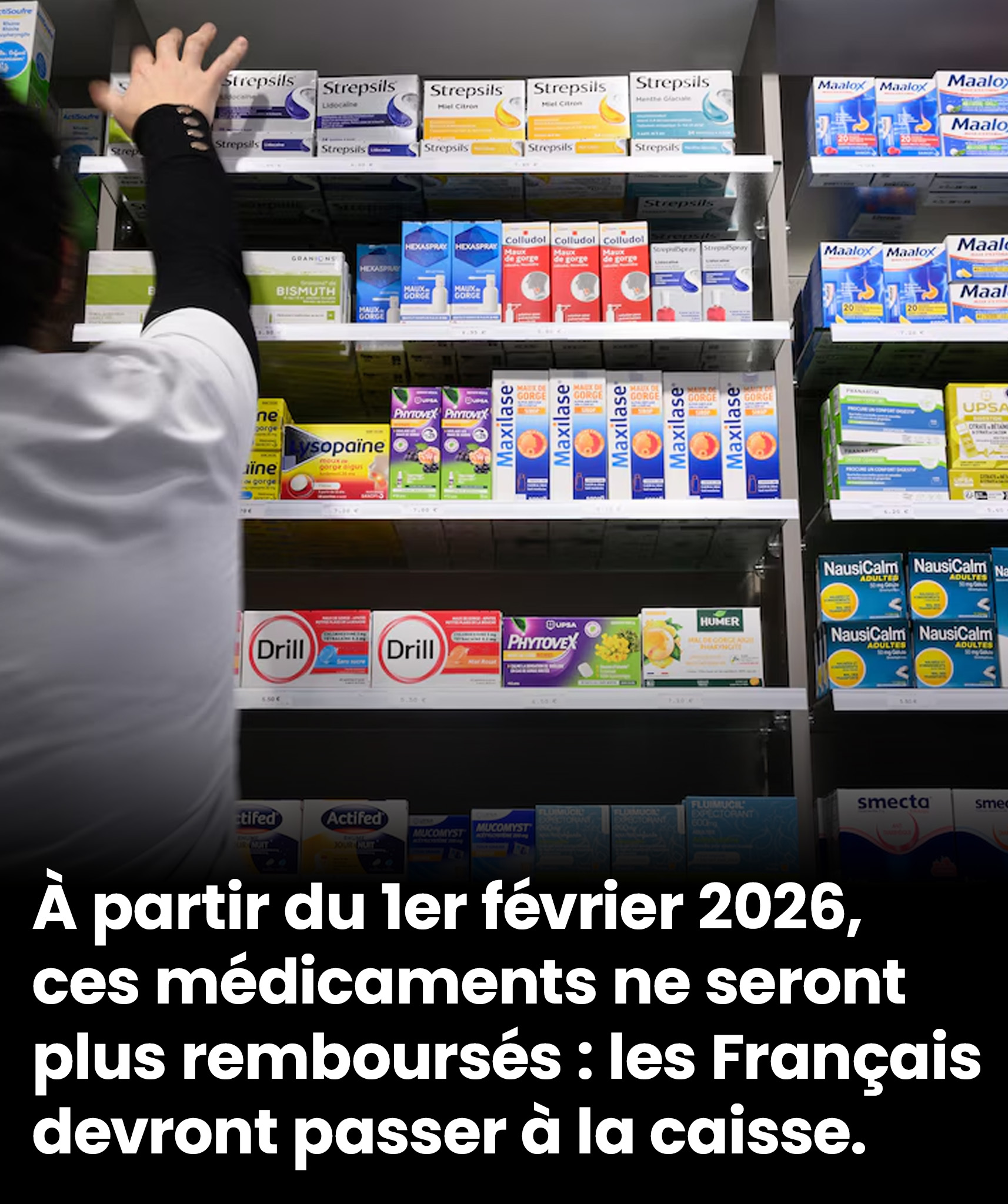

À compter de 2026, vos médicaments courants pourraient grever davantage votre portefeuille : la prise en charge totale disparaît pour certains soins

Dès février 2026, de nombreux Français, y compris ceux atteints de maladies chroniques, devront assumer une partie du coût de leurs traitements habituels. Cette évolution interroge sur la préservation de l'accès aux soins et l'impact sur le budget des foyers.

Des économies de santé qui soulèvent des questions

Pour comprendre les motivations de cette évolution, il faut examiner les enjeux budgétaires : l’Assurance Maladie souhaite économiser 5,5 milliards d’euros d’ici 2026. Parmi les options étudiées, une proposition fait particulièrement parler d’elle : la baisse importante du remboursement des médicaments estimés comme ayant un « service médical rendu limité ».

Cette terminologie technique masque une situation très pratique. Il s’agit de traitements fréquemment utilisés, dont l’efficacité est considérée comme modérée par les spécialistes, qui ne recevront plus de couverture intégrale… même pour les personnes les plus fragiles.

Quels produits seront impactés par cette mesure ?

La liste est plutôt étendue, mais on y trouve plusieurs indispensables de nos pharmacies familiales :

- Gaviscon, employé contre l’acidité gastrique

- Spasfon, utilisé pour les soucis digestifs douloureux

- Dexeryl, destiné aux problèmes de peau sèche

- Bétadine, utilisée comme désinfectant cutané

Jusqu’à présent, ces médicaments étaient entièrement pris en charge pour les patients en affection de longue durée (maladies chroniques, cancers, diabète…). À compter de 2026, leur niveau de remboursement passera à seulement 15 %, un pourcentage similaire à celui appliqué aux autres assurés.

L’ordonnance ne signifie plus gratuité automatique

Ce qui surprend particulièrement les patients ? Le fait que même avec une prescription médicale valide, ces traitements ne seront quasiment plus couverts. Et la majorité des mutuelles n’intègrent pas ces produits dans leurs forfaits, sauf si vous avez choisi une garantie particulière.

Résultat immédiat : des médicaments que vous obteniez sans avance de frais deviendront potentiellement une charge régulière à anticiper dans vos dépenses.

Les raisons à l’origine de cette orientation

Une étude conjointe de l’Igas (Inspection générale des affaires sociales) et de l’Inspection générale des finances a remis ce sujet au centre des discussions. Leurs calculs suggèrent que ce retrait partiel de remboursement permettrait à lui seul d’économiser environ 90 millions d’euros.

Un autre secteur est touché : les cures thermales, dont le niveau de prise en charge pour les patients en ALD passerait de 100 % à 65 %.

L’ambition affichée ? Réorienter l’argent public vers les thérapies dont l’efficacité est clairement démontrée, et encourager une prescription médicale plus adaptée aux besoins concrets des patients.

« Service médical rendu limité » : qu’est-ce que cela implique vraiment ?

Le service médical rendu (SMR) constitue un indicateur d’évaluation utilisé par la Haute Autorité de santé pour juger de l’intérêt thérapeutique d’un médicament. S’il est qualifié de « faible », cela signifie que ses avantages ne sont pas clairement établis scientifiquement, ou qu’il existe d’autres alternatives plus performantes disponibles.

Mais cette catégorisation ne veut pas dire pour autant que le produit est totalement inutile. Pour de nombreux patients, ces traitements améliorent notablement leur qualité de vie et leur bien-être quotidien.

Les implications concrètes à partir du 1er février 2026

-

Pour les patients en ALD :

Les médicaments visés ne profiteront plus d’une couverture totale. Une partie des coûts, parfois la totalité, incombera à votre charge, selon les conditions de votre complémentaire santé.

-

Pour les patients hors ALD :

La situation demeure inchangée : un remboursement de 15 % sur présentation d’une ordonnance, ou aucune prise en charge si le médicament est acheté en automédication.

Cette évolution, bien qu’attendant encore la parution du texte officiel, pourrait être validée prochainement. Il est donc avisé de consulter attentivement les conditions de votre assurance complémentaire, ou d’évoquer le sujet avec votre médecin pour trouver d’éventuels traitements de substitution mieux pris en charge.

Parce qu’il suffit parfois d’une simple modification tarifaire pour perturber l’équilibre de votre budget santé.